1. Báo cáo thuế cần nộp hàng tháng/quý bao gồm:

– Tờ khai thuế Giá trị gia tăng

– Tờ khai thuế Thu nhập cá nhân

– Các loại tờ khai, báo cáo khác (nếu có)

2. Thời hạn nộp báo cáo thuế hàng tháng, quý :

*Lưu ý: Các Công ty dù không phát sinh hoá đơn mua vào và bán ra thì đến thời hạn vẫn phải nộp tờ khai thuế giá trị gia tăng (VAT).

Ngoài ra, theo Điều 86 Thông tư 80/2021/TT-BTC quy định: Trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự.

Trên đây là bảng tổng hợp các mốc thời gian cơ bản cần lưu ý để nộp báo cáo thuế. Các doanh nghiệp cần ghi nhớ để nộp báo cáo đúng hạn theo quy định của Bộ tài chính.

3. Mức phạt chậm nộp các loại tờ khai thuế mới nhất (Áp dụng đối với Tổ chức)

Hình thức xử phạt chính:

- Phạt Cảnh cáo: Áp dụng đối với hành vi vi phạm thủ tục thuế, hóa đơn không nghiêm trọng, có tình tiết giảm nhẹ và thuộc trường hợp áp dụng hình thức xử phạt cảnh cáo theo quy định tại Nghị định này.

- Phạt tiền: Tối đa không quá 200.000.000 đồng đối với người nộp thuế là tổ chức thực hiện hành vi vi phạm thủ tục thuế. Phạt tiền tối đa không quá 100.000.000 đồng đối với người nộp thuế là cá nhân thực hiện hành vi vi phạm thủ tục thuế.

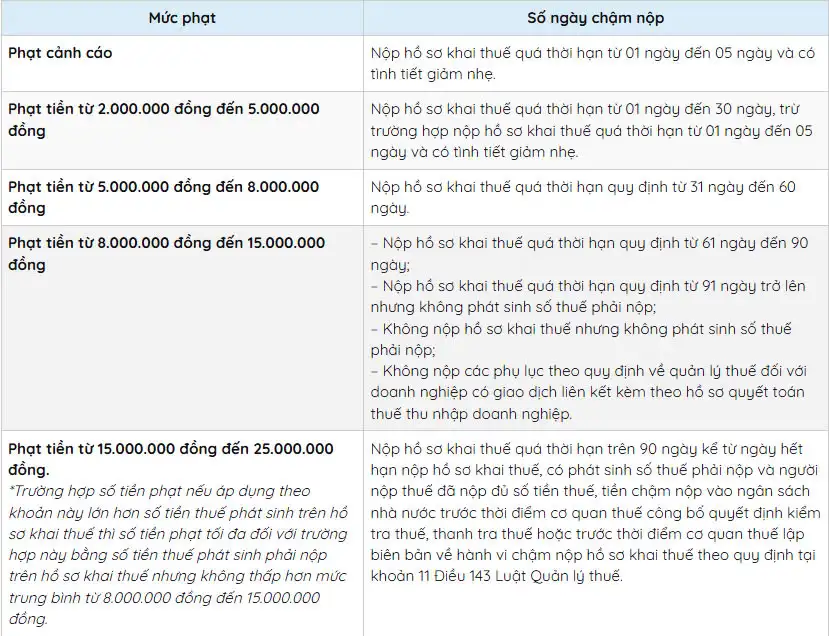

Mức phạt hành vi vi phạm về thời hạn nộp hồ sơ kê khai thuế

- Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế, cụ thể như sau:

**Biện pháp khắc phục hậu quả

- Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế.

- Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều này.

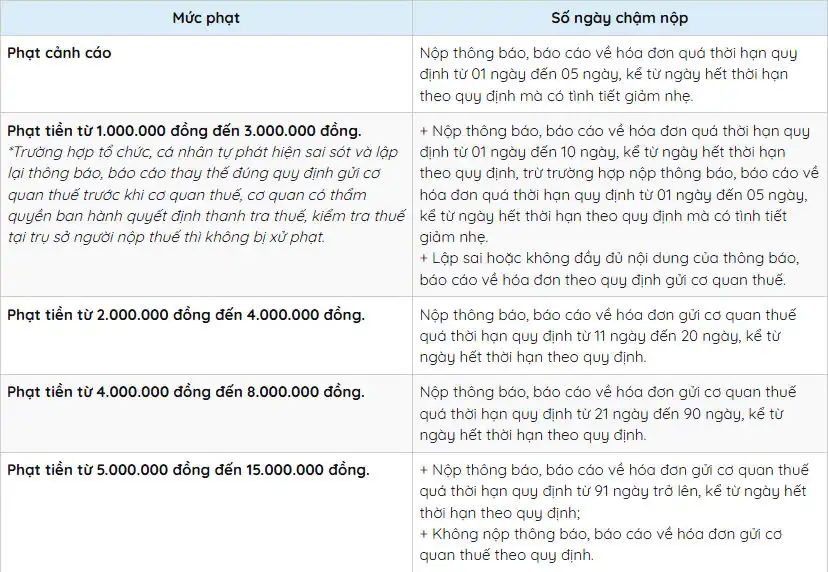

Mức phạt hành vi vi phạm nộp báo cáo tình hình sử dụng hóa đơn

Tin cùng chủ đề

Lễ Ký Kết Thoả Thuận Hợp Tác Và Khánh Thành Phòng Thực Hành Diễn Án

Ngày 21/01/2025, Trường Đại học Hoa Sen – Cơ Sở Thành Thái, Khoa Luật –...

Chính sách về thuế phí hiệu lực từ năm 2025

Sau đây là tổng hợp một số chính sách mới về thuế phí có hiệu...

Chính sách thuế đối với doanh nghiệp kinh doanh vàng, bạc, đá quý, kim hoàn năm 2024

Tổng cục Thuế liên tục đưa ra những chỉ đạo và công văn về chính...

Quy định truy thu và đóng thuế bán hàng online 2024

Việc bán hàng online đang được pháp luật Việt Nam quy định khá chặt chẽ,...

4 thay đổi thuế kinh doanh trên sàn thương mại điện tử 2025

Từ năm 2025, các quy định liên quan đến thuế kinh doanh trên sàn thương...